ポイ活を資産運用に活用するためには、①ポイント投資の利点を知る、②自分の状況を把握する、③株式投資(主に米国株)の基礎を学ぶ、④ポイント投資の体制を整える、というアクションが必須です。これらをもとに、自分はどれくらいの期間をかけてどうやってどのくらい稼いでいくのか計画を立てることを「資産運用」といいます。ここでは、それを立てるためのロードマップを提示します。

資産運用とTポイント関連記事[new_list count=”6″ bold=”1″ type=”border_partition” cats=”8,9,11,12l” children=”1″ snippet=”1″ post_type=”post”]

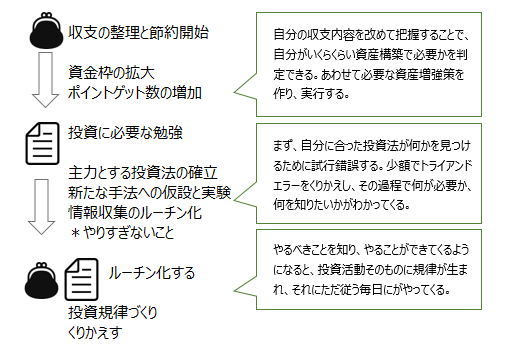

3つのステップをクリアする

米国株でポイント投資の資産運用は、超おおざっぱにまとめると、以下の3つのステップに集約されます!

ベストは、何かを実現したいからこれだけお金が必要、という理由づけ

SNSでよく見かけるのが、「1億目指す」と「資産現在●●万円」という表記。わたしはこういう人は、うまくいかなくなったときに非常につらくなるだろうな、と思っています。ともすると、投資の目的が途中から変わることもあり、自滅する可能性が。

資産運用におけるひとつの大きな目標は、あなたがいくら稼ぐのか、理論的な理由をつくることにあります。その理由に向かって株投資を行っていく体制を作る。これが資産運用のキモになります。

それぞれのステップごとにカテゴリーを作りました。

ステップ1:状況把握

3つの把握をします。

①自分の支出

②自分の持っている資産

③いまどれくらい稼いでいるか

ステップ2:整理実行

A) 必要な金額の計算

B) その達成までどのくらいかけられるか

C) 資産と負債の断捨離

D) Welth Pyramidの素案

E) ポイントゲットの体制づくり

F) 投資のための体制づくり

G) トレード開始

ステップ3:ルーチン化

投資法を確立し、節約とポイ活で増資をしながら成果を着実に伸ばしていくには、いかに早くやり方を作るかです。

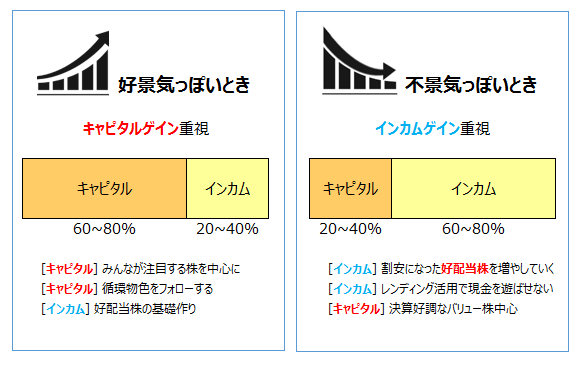

景気時応じて運用バリューを変える

景気の状況に応じて、資産運用の戦略をおおざっぱに分けています。好景気っぽいときはキャピタルゲイン重視に、不景気っぽいときにはインカムゲイン重視を考えます。

元々の資産を増加させるためには、キャピタルゲインは欠かせません。一方、インカムゲインは配当供給枠として考えているので、好景気においても一定の枠が維持されます。配当用に買った株はよほどのことがないかぎり売却はしない方針です。

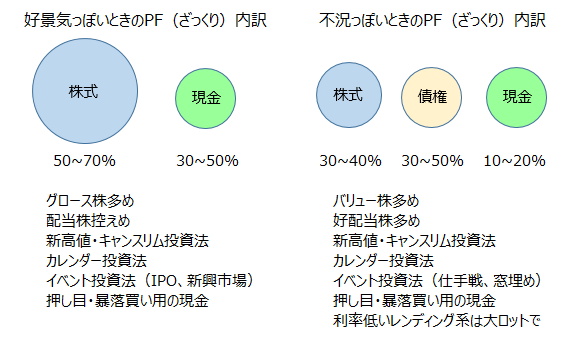

それぞれの景気具合における、ざっくりとしたPFのバランスは以下の通りです。

採用している投資法は基本的に変化がないですが、運用サイズを変化させます。不況期は安全性の高い金融商品に資金を向けます。ソーシャルレンディングや株式配当型クラウドファンディングが今のところの候補です。

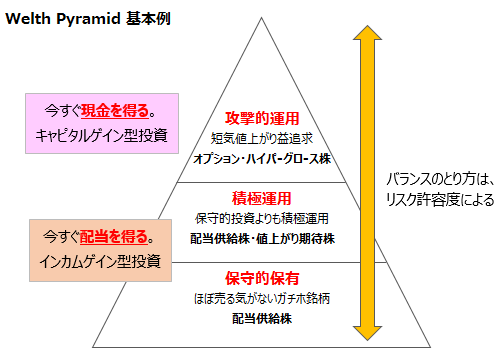

ウエルスピラミッドでリスク選定をします

どんな傾向のものを物色するか(キャピタル型か、インカム型か)、金融商品の種類は主にどういうものにするか、ということに加え、運用方針を保守的から攻撃的にそれらを分類して、資金規模別に管理します。その基準になるのが、ウエルスピラミッドです。

ウエルスピラミッドについては、別カテゴリーと記事で詳細にまとめました。

http://www.poitoushi.com/archives/category/11/welth-pyramid

資産運用で期待する効果

資産運用の話で意外とはっきりしないのが、求める成果です。運用面をフォーカスしたい「運用を売りたい人たち」は、その運用によってどういった成果を利用者が得るのか、を書きません。「●●億円稼ぐ」みたいなことをうたいすぎると責任を取らされるからでしょうか。運用成績を自慢する人たちもしかり。●●円稼いだ、という人たちも。稼いでどうするのでしょうか?稼いだ額を自慢したいために発信している程度のものが圧倒的多数に思います。

わたしはそういった運用気取りなコンテンツを反面教師として、ここで運用をする意義を以下にまとめています。

年収200万円を配当で受け取る

労働に左右された自らの経済生活をほぼ解消する、というのが私の資産運用の目標です。わたしは自営業者でもあるので、この状態を達成したうえで、資金を取られない経営を前提に仕事を続けたいと思っています。詳細記事はこちら↓

複利効果とそのために必要なこと

配当金を再投資して、運用効率をアップさせる手法は当然ながら私も採用します。ちょっとした含み益を利益確定させて洋服を買うのに引き出すなどは、600万円レベルに達するまでいっさいしません。「買ったら払い戻さない」で行きます。

ポイ活で配当再投資策を急加速させる

複利効果は投資に欠かせない手法です。投資では配当金あるいは値上がり益を再投資することをさしますが、わたしはこれにポイ活で得たお金を「生活配当」として再投資に加えることで、従来の再投資効果を急加速させます。

ポイントは意識してとりくめば年間3万ポイント貯められます。生活必需品を買うときにもらうポイントすべてを配当銘柄に投資していくと、10年で30万ポイント分=30万円分(配当再投資は考慮外)。配当利回り5%の株を持てば、年間15000円分がここから供給されるのです(30万ポイント達成後の年間予測)。

資産づくりのロードマップ

先にも簡単にリストしましたが、収支の把握から始まって投資手法とポイ活の体制整備、その実行まで。

ポイ活:Tポイントか楽天か

生活に根差したポイントゲットはどれが多いか。私の場合は楽天ポイントでなくTポイントでした。また、楽天ポイントは期間限定ポイントをたくさん稼げるものの、それらは投資に全く生かせないので、活動のほとんどが無駄になる、と判断し、サブ的運用にとどめています。

主要のポイントが定まったら、体制づくりに入ります。

米国株を主戦場にする意味

資産運用でなぜあえて海の向こうの米国株に投資するのか?そのポイントは少額投資でも安心であるのと、配当利回りが日本株よりも高くてバリエーションに富んでいるから、です。その説明記事は近日オープンさせます。

米国株を取引できる証券会社は限られている

米国株が取引できる証券会社は、SBI・楽天・マネックスの3大ネット証券を筆頭に、OneTapBuy、SBIネオモバイル、DMMなど機能特化型、そしてサクソバンク、IB証券という玄人肌の専業証券会社という選択肢しかありません。それぞれの選び方は、①取り扱い銘柄と買いたい銘柄が一致する、②国内株・債権・FX・オプションなど、ほかの組み合わせ予定の金融商品を扱っている、の2つが大きなウエイトを占めています。

(証券会社比較は近日公開予定)

ポイント投資の大きな壁

ポイントで金融商品が買える時代がやってきたものの、株を直接買える証券会社は数社しかありません。SBI証券と楽天証券は、Tポイント、楽天ポイントそれぞれが投信にしか使えないのです。この壁をクリアするには、いったん投信を買って現金化し、そのお金で米国株を買うという手間とリスクを引き受けなければなりません。

ポイントロンダリング