アクセラ・ヘルスを持っています。何かでストロングバイ、だったのでためしに買ってみよう、という安易な理由です。それからきょうはじめてまっとうに企業内容を見てみることにしました。見てどうなるものでもないんですが。

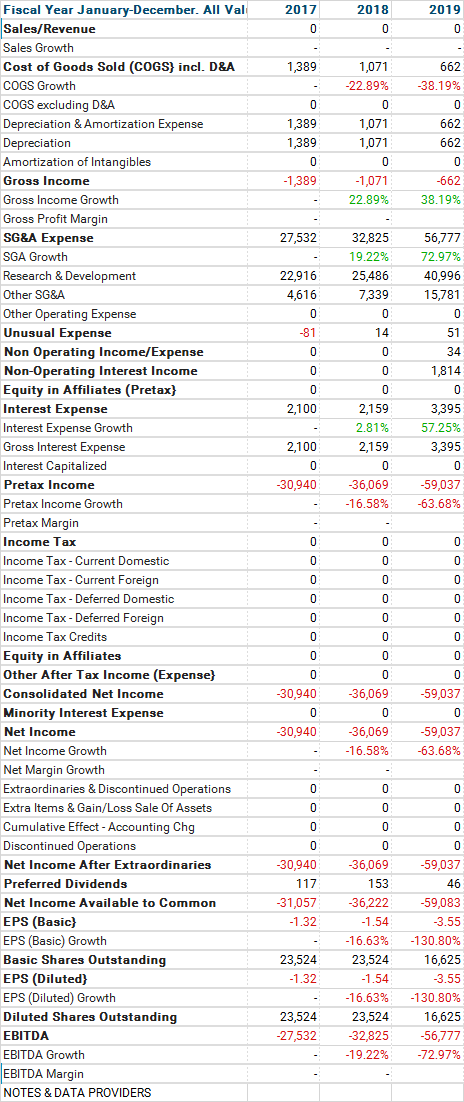

売上高ゼロ

内因性代謝モジュレーター(EMM)を活用して、複雑な疾患を治療し、健康を改善するための新しいアプローチを開拓することに焦点を当てた臨床段階のバイオテクノロジー企業。上場して研究資金をゲットし、そのお金で新薬開発に注力するバイオベンチャー、ですね。

なので、決算情報の詳細を見てもしょうがないんですが、備忘録としてリストします。

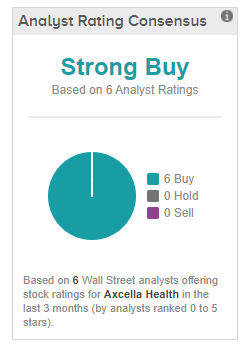

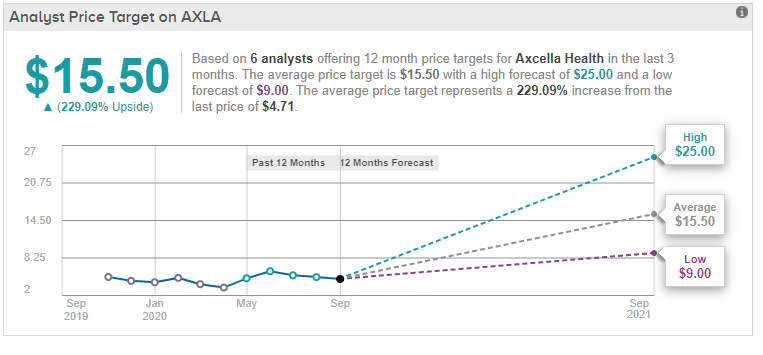

STRONG BUY!という最強の評価・しかも全員一致

アナリストカバレッジのサイト・TIPRANKSでは、AXLAの分析をする6人のアナリストが全会一致で「STRONG BUY!」の評価を出しました。まじか。

で、目標株価は、15.5ドル。今4ドル近辺をちょろちょろしています。

おことわり・医者でもないので専門的なことよくわからない

これからの文献チェックは、AXLA社の発表にもとづくものが中心でSTRONG BUY!の主要因についてまとめますが、書いている本人がなんのことやらさっぱりわかりません。知りたければ「私は貴社の投資家だ!」というフリをして直接AXLAに聞くといいですよ。アメリカは投資家の地位が高いので、まっとうな理論建てた質問をすると、たいてい企業から返事が来ますし。ということでウケウリMAXのまとめに行ってみます。

内因性代謝モジュレーター(EMM)

人間が生きていくうえで必要なことは、栄養を取り入れて代謝を活発化させることです。活発化しなくても代謝がないと血液も循環しないし、臓器は機能しない。これは当然の話。で、AXLA社はこの代謝にスポットを当て、これを活用して疾患治療に結び付けよう、という研究とお薬開発(?)をしている企業です。それが内因性代謝モジュレーター(Endogenous Metabolic Modulators; EMM)。

AXLAはEMMを活用して、代謝調節異常に対処するための新しい多因子介入の研究開発で「成果を上げつつある」状況にあります。

内因性代謝、外因性代謝はあまり区別できないようですが、要は外から食べ物を体内に取り入れるのを外因性代謝、代謝の中で別の物質やエネルギーに変換することを内因性代謝、としているようです。で、この研究は内因性なので、この活動が正常に機能する、あるいは異常を修正することがキモ、ということですね。この研究でAI使ったりといろいろ最新分析法を導入してるようですが要点はそこではなく、直近の臨床試験をやっている2種類の「治療パイプライン」で成果を出したことが注目に値する、というわけです。

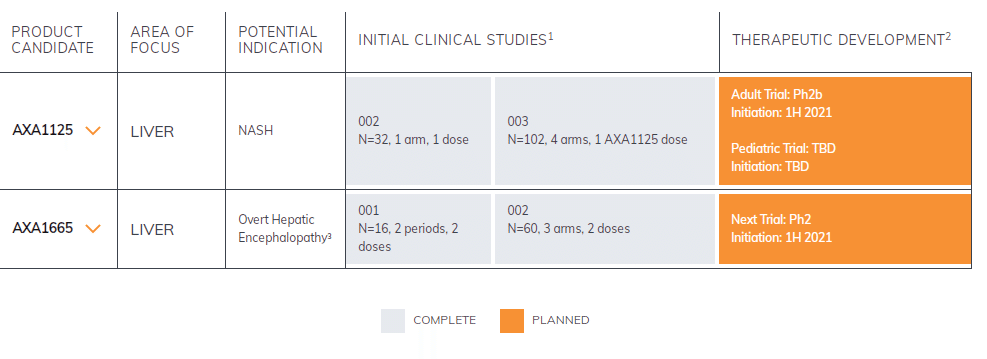

まず、そのパイプラインをリストしてみます。同時に臨床段階も。

AXA1125:肝臓。初期臨床試験をクリア 2021年に治療法の開発に入る

AXA1165:肝臓。初期臨床試験をクリア 2021年に治療法の開発に入る

AXA4010:血管。代謝経路のサポート

AXA2678:筋肉。代謝経路のサポート

AXA1125&AXA1165が初期臨床試験をクリアした

初期臨床試験のクリアは、第1臨床というのかわからんですが、ひとまず第一関門突破でおめでたいことらしいです。ではそれぞれは何なのか??

AXA1125→非アルコール性脂肪性肝炎再発低減

肝臓の健康をサポートする複数の代謝経路をターゲットにするように設計され、初期の臨床試験では代謝、炎症、線維症という3つのノードに好影響を与えるという結果を得たそうです。非アルコール性脂肪性肝炎再発の低減をはかる薬として開発の可能性が出てきた。

非アルコール性脂肪性肝炎ってなんだ??

Non-Alcoholic Steatohepatitis (NASH)といい、 肝臓に脂肪が貯まり、肝細胞の炎症および損傷が起きている状態。お酒の飲みすぎで発症するタイプに似ていて根本原因は不明。ミドル世代で肥満気味の人に発症率が高く、糖尿病・肝硬変に進行する可能性のある病気。アメリカ人の10~20%が脂肪肝で有病率は2~5%。NASH保有可能性は全米成人人口の5%とされている。肝不全を伴う進行性肝硬変の治療法は肝臓移植のみであり、現在のところNASHの治療法はない、とされている。

*肝臓の線維化:肝臓に異常に大量の瘢痕組織が形成されること。肝臓が損傷した細胞を修復して新しい組織で置き換えようとする過程で生じる。線維化自体は症状を引き起こさないが、重度の瘢痕は肝硬変につながり、それが症状を引き起こす可能性がある。

AXA1165→顕性肝性脳症再発低減

元も子もないですが、要は、いい結果が出た、と。

軽度(チャイルドピューA)および中等度(チャイルドピュー)の60名の被験者を対象に、8アミノ酸の独自組成であるAXA1665の安全性、忍容性、および生理学的影響を調査するために設計されたプラセボ対照ランダム化臨床試験でした。 B)肝機能不全。この研究の被験者は、2:2:1の比率で無作為化され、29.4gまたは53.9gのAXA1665、または対応するプラセボを1日3回に分けて12週間投与し、4週間の追跡調査を行いました。安全性と忍容性に加えて、この研究では、血漿アミノ酸とアンモニアのレベル、および神経認知、筋肉の構造と機能のマーカーを評価しました。by August 5, 2020決算発表(神経認知機能、アミノ酸代謝、アンモニア処理、筋肉の構造/機能を改善することができた、ということ)

「AXA1665-002試験のデータは、AXA1665が肝硬変および肝性脳症に関連する複数の根本的な調節不全に対処する可能性を示していると信じています」(Bill Hinshaw, President and AxcellaCEO 2020)

GoldmanSachsのPaulChoiアナリストは、アミノ酸の改善を示すフィッシャー比(FR)の持続的かつ用量依存的な改善に特に注目。低FRは、末期肝疾患の患者の臨床転帰と死亡率の低下に寄与できる、という明るい見通しを示している。

顕性肝性脳症とは?

重篤な肝障害あるいは門脈大循環短絡に起因する精神神経症状で、

「意識障害」、「異常行動」、「はばたき振戦」などの神経症状が現れる。下剤、合成二糖類製剤、BCAA製剤(特殊組成アミノ酸製剤)、難吸収性抗菌薬などの投薬治療がある。日本国内では2006年の古いデータだが、15万人いる、とされている。米国は550万人という数字も。

AXA1125と1165の今後の臨床試験予定など

2021年に開始。

Preparations are now well underway for our engagement with the U.S. Food and Drug Administration (FDA) regarding our adult and pediatric NASH programs as we seek to finalize the design of our proposed Phase 2b clinical trial of AXA1125 and initiate enrollment in the first half of 2021. AXA1125の提案された第2b相臨床試験の設計を完成させ、2021年前半に登録を開始することを目指して、成人および小児のNASHプログラムに関する米国食品医薬品局(FDA)との契約の準備が現在順調に進んでいます。

第一臨床が終わっただけだが、難病治療に光明

STRONG BUY!の理由は、上記2つのパイプラインが良好な結果を示したことで、難病治療に光明が見出されたかもしれない、ということをかなりポジティブに評価している。が、第二臨床試験が来年開始、ということでまだまだ気長なホールドが必要になりそう。さらにこれらの治験が無事成功、ということもなく、最も難しい第三臨床が一番重要なのは、コロナワクチン開発を見ていても明らか。「開発の副産物でサプリメントを作ったよ」みたいな収益に寄与する何かが出てくるとわからないけれど。。

というところです。

仮に試験が全部クリアだとしたら。。。

もう、ブロックバスターでしょうw 10億ドル企業誕生!これがあるのでバイオ株はある程度調査&所有をするわけで。

類似規模を比較すると、たとえばC型肝炎は米国内ではおおよそ300万人。治療費は84000ドルもかかるらしい。そこでギリアド・サイエンシズが開発した治療薬ソバルディを使うと、市場規模は1300億ドル。んーこのレベルになるかどうかはわからないけれど。10分の1でも130億ドル。ブロックバスターを軽く超える規模(肝臓領域)だなあ、と。。。

最後に元も子もない展開ですが、投資家としては正直なところです。しかし難病治療に光明をもたらすすばらしい企業であることは確かで、こういう会社にどんどん資金が流れ、チャンスをフル活用してもらいたいものです。上場して研究を続けるなんて、夢の話ですし。

ギリアド・サイエンシズなども当初は創薬から始まったベンチャーでしたし(だからといってギリアドほどの戦略性を感じないし、そういう話よりもまずは臨床を!の状態なので。。。)その10分の1くらいだとしても(まだ言ってるw)。。

どうなることやら。