この記事は、著者がnoteに書いた記事「バフェットの商社買いの裏に潜むもの」の加筆版です。もともとの記事はこちら。

https://note.com/soubaroku/n/ndd14264e6445

この記事の段階では、バフェットが金鉱株に手を出した、として時代の変化だなんだと騒ぎ立てた自称専門家多数だったのだが、、、、11月の最新のレポートでは、「バフェット」は早くも金鉱株の保有比率を4割下げて利益確定売りをするという、どこかのヘッジファンドのようなトレーディングをしている。これはもはや、バークシャーハサウェイではないものなのではないか、という疑念が浮かんだ。このあたりも踏まえて、果たして、この当時騒いだ内容は本当なのか、を検証していく。

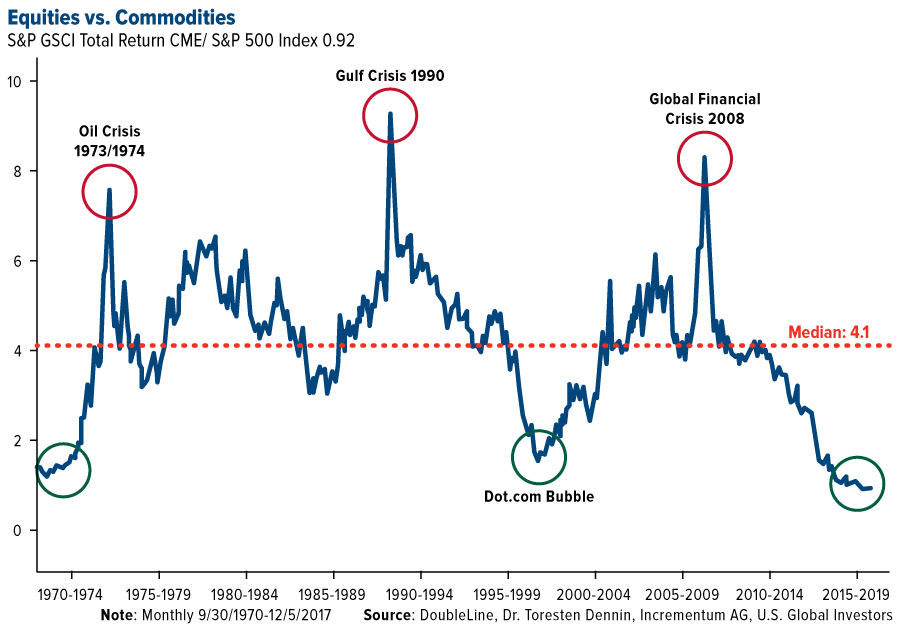

上向かないコモディティ指数

この中でSP500vsコモディティ指数の推移について、長期グラフが「そろそろコモディティが上値転換するのではないか?」というグラフがあったのだが、2018年までのものだった。

かなり古い情報がまたもや掘り起こされたわけだが、バフェットの話をする前に、この数値、2018年以降どうなった?と思ったので、ちょっと調べてみた。

超長期チャートは、上記のものに加えて、以下のような考察記事にも掲載されていた。

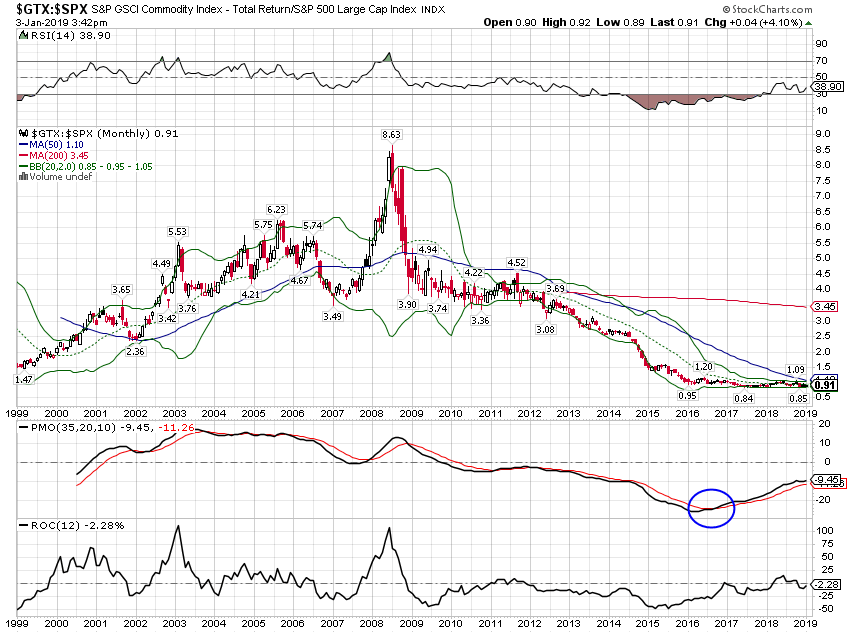

チャートはそれでも2019年いっぱい分で、肝心のコロナ暴落期のものがない。で、2008年以降のやや詳細チャートはないものか、と探してみたら、2枚あった。

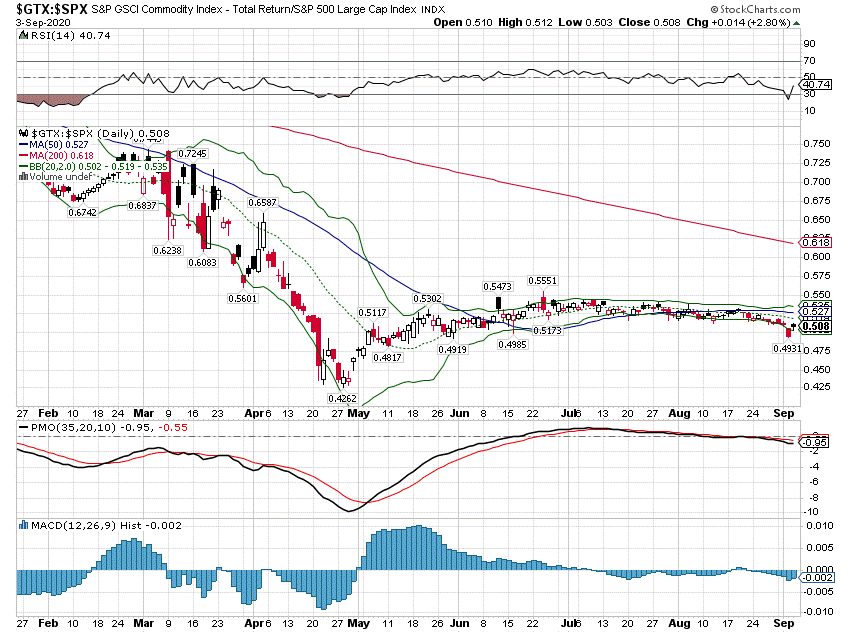

これを、直近9月までフォーカスしたのが以下。

うーん。。。相変わらずな感じで、上昇とは言い切れない。もし、バフェットがこの指数の状態を見て金鉱株最大手のバリックゴールドを買う判断をしたとしたら、ちょっと短兵急すぎる展開に見える。それはGOLDのチャートを見ても明らかだ。

カップハンドルの理想形に見えるが、高値抜けを失敗していってこい相場になっている。それにあわてて4割を売却しているわけで、これは「バフェットらしからぬ」動きに見える。弟子の副社長のどちらかの手による稚拙なトレードに見えて仕方がない。本来なら、以下の月足を見るはずなんだが。。

月足のレベルではカップハンドルはやっとカップ側の「へり」の部分が今回の下落で整った状態にある。ゆえに、本格的に入るなら、直近高値31.22ドルを上抜いたとき、のはず。というか、そもそもバフェットってチャート見るんだっけ?

ドミニオンを買収、まではよかったが。。

バークシャーは天然ガスの輸送・貯蔵会社を買収。株ではなくて、買収。ただし、2020年の上半期以降、ポートフォリオが激しく動いている。

◆完全売却10銘柄

アメリカン航空グループ

サウスウエスト航空

デルタ航空

ユナイテッド航空

オキシデンタル・ペトロリアム

フィリップス66

ゴールドマン・サックス

トラベラーズ

レストラン・ブランズ・インターナショナル

コストコ・ホールセール

石油銘柄が、、ありますが。。。コストコ売っちゃうの???

◆ダウンサイズ25銘柄

アップル

チャーター・コミュニケーションズ

バリック・ゴールド

M&Tバンク

ウェルズ・ファーゴ

PNCファイナンシャル・サービシズ・グループ

JPモルガン・チェース

マスターカード

ビザ

バンク・オブ・ニューヨーク・メロン

シンクロニー・ファイナンシャル

USバンコープ

シリウスXMホールディングス

アマゾン・ドット・コム

ベリサイン

ゼネラル・モーターズ

バイオジェン

ダビータ

テバ・ファーマシューティカル・インダストリーズ

アクサルタ・コーティング・システムズ

サンコー・エナジー

リバティ・ラテンアメリカ

リバティ・グローバル(クラスA)

リバティ・シリウスXMグループ(クラスA)

リバティ・シリウスXMグループ(クラスC)

いや、長期金利回復しているのに銀行株売却ですか。。?アップルも売ってますが。。。

SNOW610万株?

ちょっとテーマから外れるけれど、バークシャーはPSR100倍のSNOWをIPOで普通にセカンダリー投資している。え、それって割安???SaaSちゃんの中では極め付きの超割高銘柄でしょ、と思いますが。。

商社株の購入は、本当にバフェットの判断なのか?

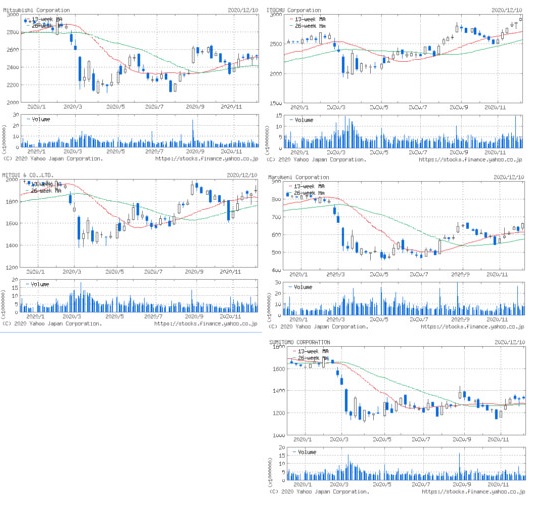

ドミニオン、バリックゴールド、商社株、とコモディティ3連発だったけど、商社株はその後どうなっているのか。全体的にボックス相場。どっちらけの値動きをしていて、いつのまにか上昇している、というのがバフェット銘柄なので、これはバフェットの判断な気がする。

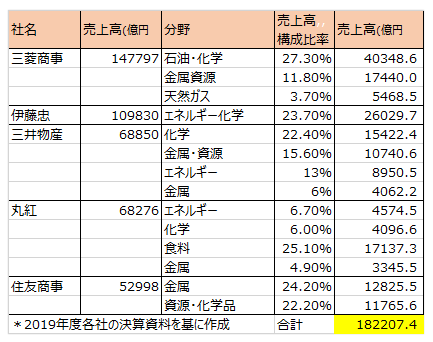

前回の記事で、商社株の売上構成比率をリストしてみた。金を中心に今後バークシャーが関係を深める可能性のある会社はどれかというと、おそらく三菱商事か三井物産が妥当に見える。

インフレを意識したのではないか、という新説

前回の記事では、資源系の買いが短期で集中したので、コモディティに備えたリバランスか、という結論をなんとなく出したけど、その後伝えられている新たな考察としてインフレに備えた購入、というものがある。

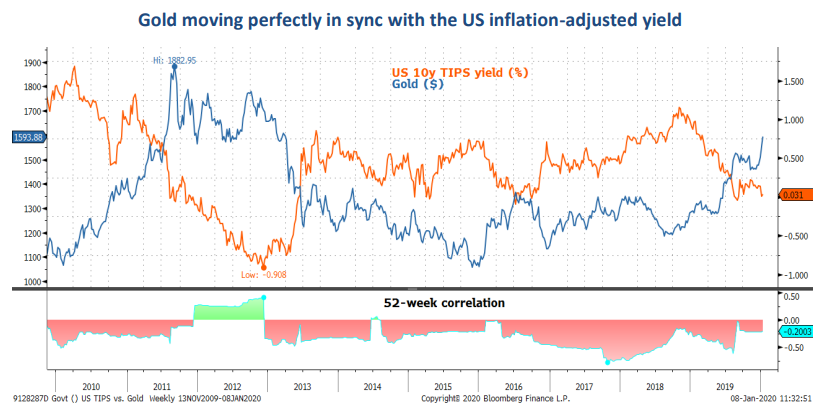

先のコモディティ指数の考察資料を探しているときに、エーデルワイスリサーチは金と長期金利の逆相関の関連性がある、としている。

長期金利が上昇すれば金価格は下がるので、金鉱株を手放すのは妥当だが、一方で金利の恩恵を受ける金融株の持ち分を減らしている点で、このあたりに注意を払っていないようにも見える。コロナ後の世界が元に戻ろうとしているならば航空株の買戻しなどがあってもいいのではないか、と思うのだ(しかしコロナ後の世界は簡単にはもどらない、としているので、買わなかったとしても説明はつくかも)。コモディティ、つまりは資源株に投資するのは、経済回復に伴う需要増加を見込む点で正しい選択だが、金と石油を手放している点では一貫性に欠ける。

インフレ対策として考えられる重要な3要素を考えてみると、以下のような感じになるのではないか。

インフレ対策の重要な要素

①現金比率を下げて値動きの見込める金融商品をなるべく多く所有する

②暴落局面でも配当株、しかも増配を続ける見込みの銘柄を持つ

③景気敏感株や不動産など、インフレの恩恵を受けやすい銘柄をもつ

しかし、これもバークシャーのスタンスに反している。とくに①は、「過去に類を見ない現金持ちすぎ」状態だ。②についても、連続増配銘柄を複数手放している。③はまったく気配を感じない。むしろ売却・リバランスが目立つ。

よくわからなくなってきた(笑)

バークシャーの方針は、一部でよくわからない展開が続いていて、その極めつけは9月におこったSNOWのセカンダリー参戦だった。さらに11月のバリックゴールド売却で疑心暗鬼度合が増した。バフェットの動向は一応チェックしていたのだが、世代交代で運用の主体がバフェットではなくなってきている気配を大きく感じていて、一連の動きに一貫性をみつけられない。かつそのトレーディングは今まで見えなかった短期利ザヤ目的のスイングトレードをしているようにも見え、かつ「初心者か!」というような稚拙さを感じる。

今後、バフェットの動向を注視するか、というと、「どうしようか」と思っていて、コロナ禍で変わる世界にバフェットはいないのかもしれない、となんとなく感じてもいる。目論見はいろいろな意味で、外れたのだ。