Etsy(ETSY)は、パンデミックの恩恵を受けて上昇した銘柄のひとつ。グロース株としてSaaS系を扱う投資家が持っている銘柄でもあるけれど、厳密にはEコマース銘柄。アマゾンやウォルマートの系統と言える。

取扱商品が「ハンドメイド品」と「ビンテージもの」というのは、かなりニッチな市場に見えるが、アメリカでは小さなコミュニティ内で、これらを週末にガレージセールで売買する商習慣があって、Etsyはそれをオンライン販売で実現したプラットフォーマーになったんだな、ということをリサーチしていて感じた。

全米のサイトアクセス数総合ランキングでもEtsyとcraigslist.org(地域コミュニティの告知広告サイト) 、Ebay(オークションサイト)と、ガレージセールを連想できるサイトがトップ20以内に入っていることからも、Etsyが取り扱うハンドメイド品とビンテージものを売買する需要・市場規模は米国内で意外にも大きいように見える。さらにEtsyは売買網を200か国以上の世界展開にしたことで、地域のガレージセールで埋もれていた作家の作品を世界に発信する手段を提供し、利用者の販路拡大に大きく貢献している。

地方に住む作家たちの需要の可能性を広げ、ビジネス規模をニッチと言わせないレベルにまで押し上げている越境ECに可能性はあるのか?直近決算のポイントをまとめてみた。

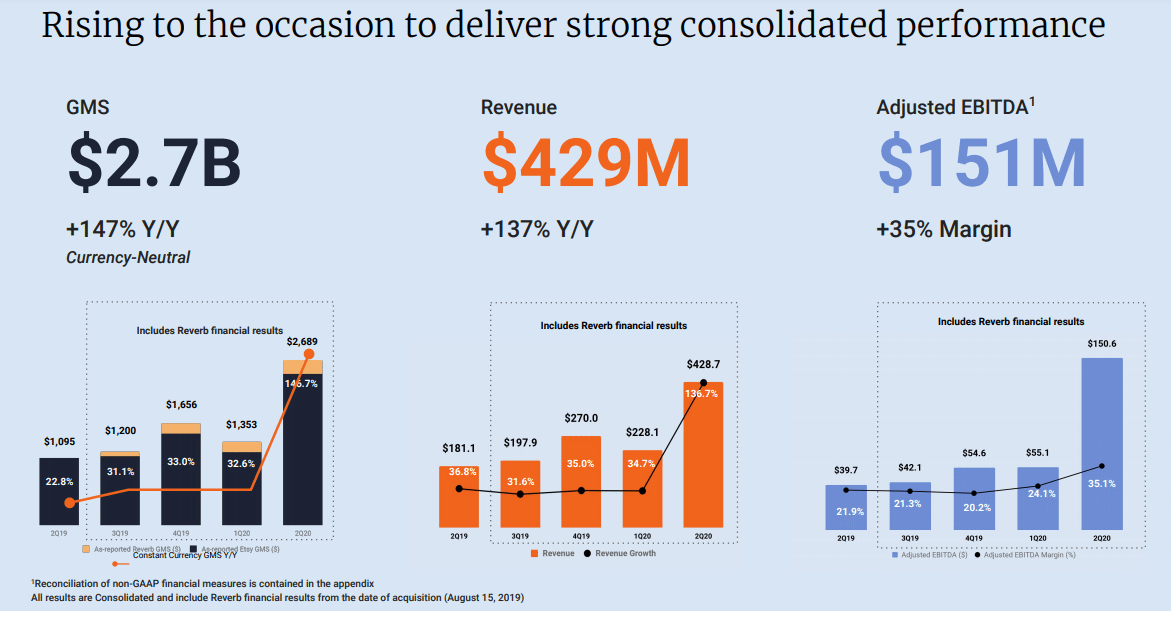

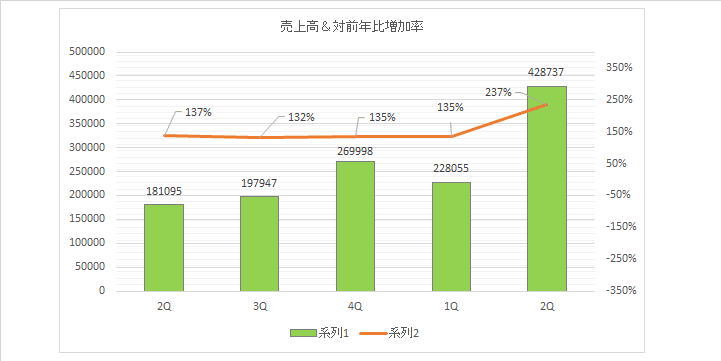

売上高で前年比137%増加を達成

Estyは2020/2Q決算において、売上高S429M(450億円前年比2.37倍)、流通で$2.7B(2835億円前年比2.47倍)を達成した。

とくに売上高は平均的に前年比3割増しの成果を取ってきたが今回は前年比2.37倍。4億2900万ドル。取扱高に対する対売上高比率(マネタイゼーションレート or テイクレート)は15.88%

テイクレートは15.9%。前期比1%低下。

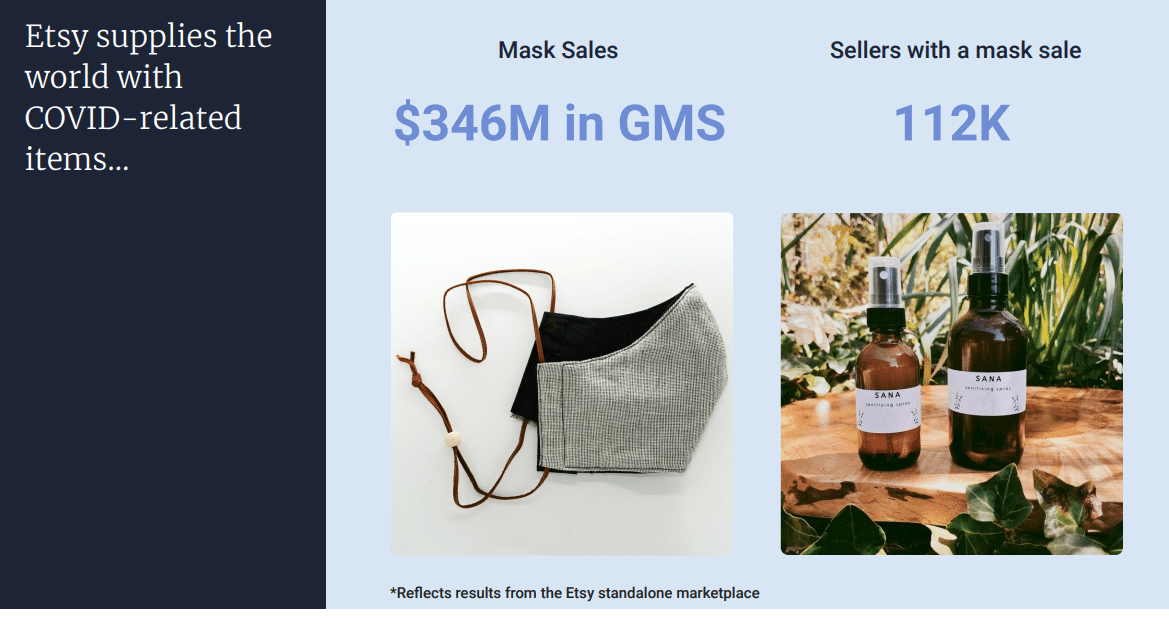

マスク特需と費目別要素

パンデミックでマスクの売り上げが驚異的な伸びを見せた。3億4600万ドルのマスクの取扱高になった(Etsyのセールス・売上高でなく取扱高)。

世界がCOVID-19のパンデミックを克服していくにつれて、このカテゴリーはおそらくゼロになる。が、マスクがもたらした効果は別にあり、こっちのほうが大事かも。

・マスクをきっかけに新たなリピーターの獲得

・マスク以外の分野で購買が進み全体取扱高を増やした

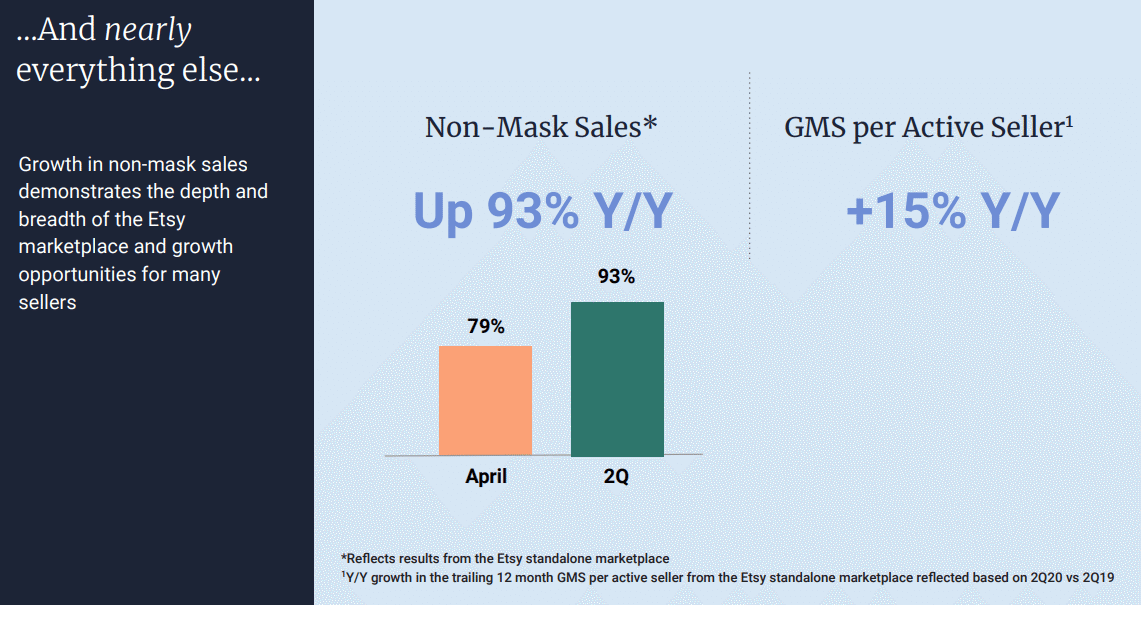

マスク以外でも伸びは顕著で、4月は前年同月比79%Up、2Q換算では93%Up。アクティブセラーで前年比15%の伸びを記録している。これは明らかに「マスクのほかにも買いたいものがあった」という顧客の行動の結果であり、Estyの場合、リピート率やアクティブ顧客の伸び率にその一端が出ているように見える。

マスク以外のセールス取扱高は前年比93%のアップ。

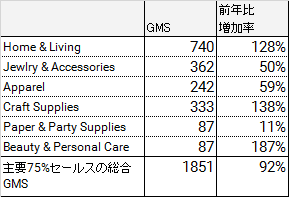

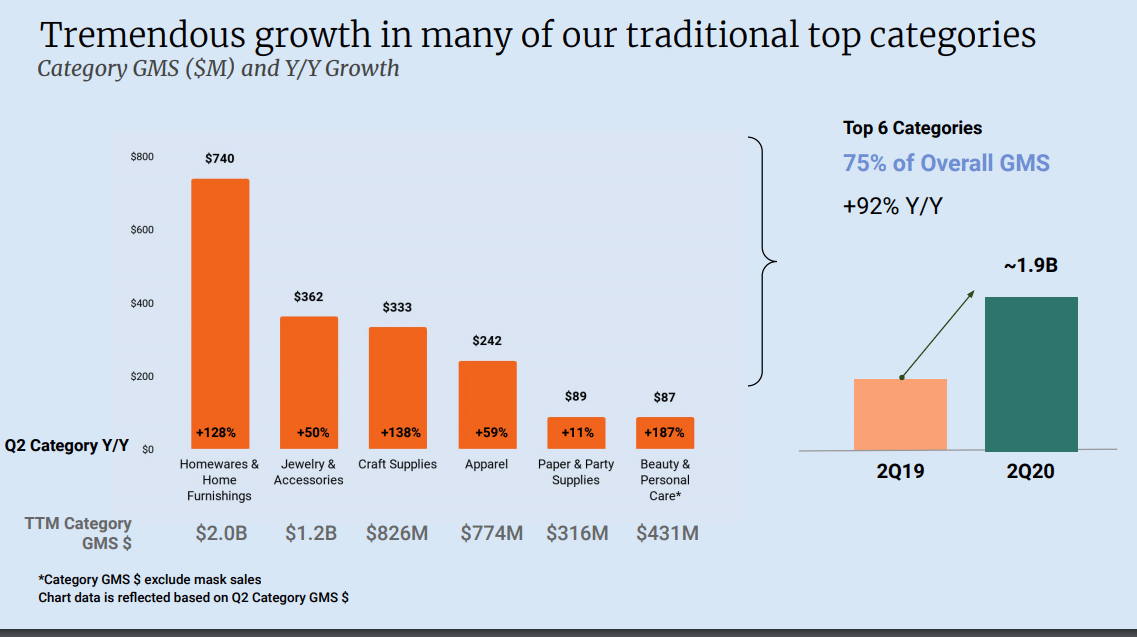

マスク以外の同社のビジネスの75%を占める上位6つの販売カテゴリーは、以下のように売買高を増やした。

単純計算をすると、マスクだけの売上高は55.36M(テイクレートの15%を掛けた数字)になるので、それを除いた売上高は、373.64M。この数字は前期比で約168%アップ、ということになり、いつもの3割増し成長の2倍の成長を勝ち取っていることになる。マスク需要がなくなっても、成長率は鈍化どころかアップしているのかもしれない。

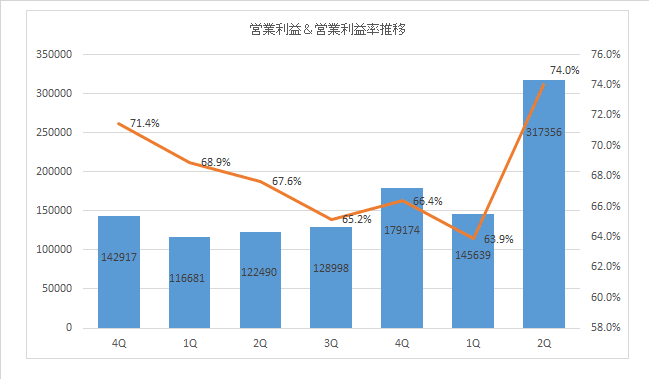

営業利益と利益率

GrossProfit(営業利益)と利益率は以下の通りで、売り上げ増加に加えて利益率も急上昇し、経営効率が非常に良い、という結果になっている。マスクをきっかけに新たにEtsyを訪れた顧客たちが、ほかの作品を購入する機会を得て全体的に売上高の拡大が得られた、という印象。

利ザヤをマーケティング費用に転じている。

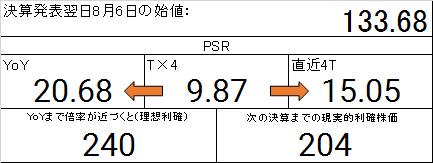

売り上げデータをもとに、PSRをそれぞれの基準で算出すると、9.87~20.68倍(決算発表翌日8/6の始値133.68ドルを基準)。20倍が割高目安といわれているようなので、その水準比だと年間比較ではすでに割高。しかし、実態として使用されているのは最新値×4(T×4)なので、ここでは9.87倍、という市場認識がマジョリティ。直近4四半期分を足した数値と比較すると、約5倍超の開きがあり、直近4TにT×4のPSR数値が近づいていくと仮定すると、次の決算までの高値&利確目安は204ドル、ということになる(YoY水準では240ドルだが、これは超理想論)。

ROE15.96%

グロースでROEを維持している銘柄は、少ない。ツイートにあって気づいた。EtsyはFWD 15.96% YoY 17.96%。セクター内平均は軒並みマイナスなのにこの数字。

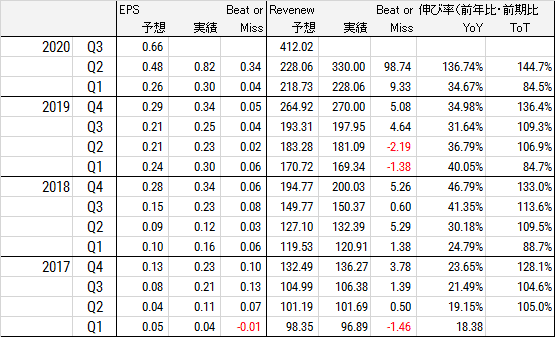

対アナリスト予想:過去に3度コケた記録

米国株投資は決算がアナリスト予想を下回ったら売り、というシンプルなルール設定をすすめるインフルエンサーがいたけれど、そのノリでいくとEtsyは3度その目に合っていて、そしてすべてが間違いであったことがわかる。

しかし、アナリスト予想を下回ったら売る、という案には一定の賛成をしたい私としては、では売るケースと買い増しをするケースはどう見分けたらいいのか、とふと思っている。

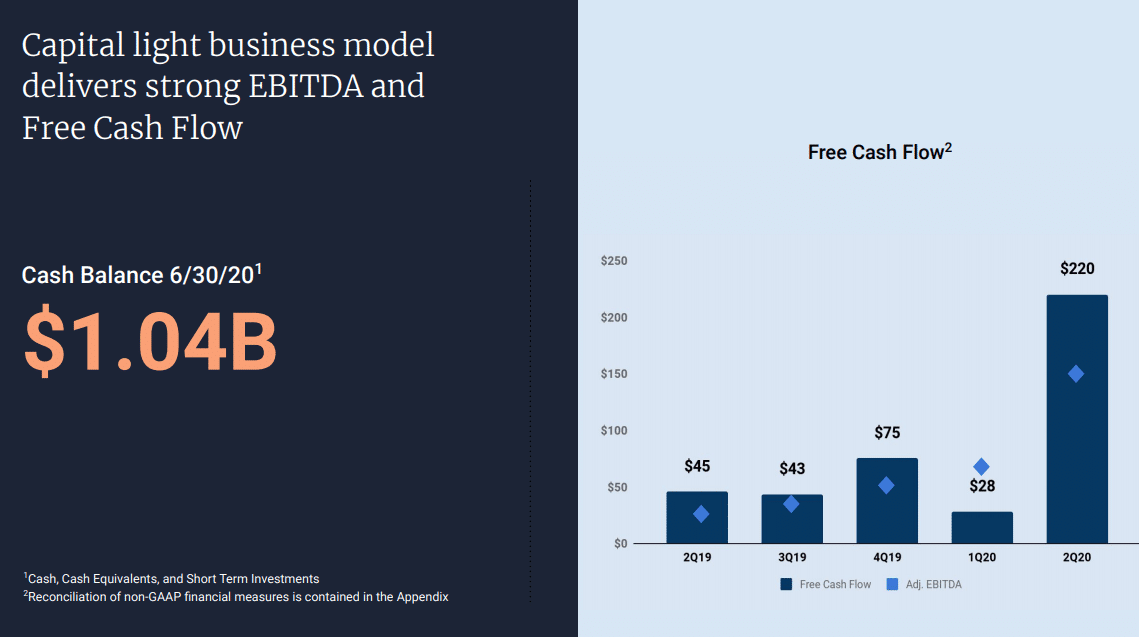

潤沢なフリーキャッシュフロー

ビジネスモデルは資産が少なく、資本の再投資の必要性は低い。 Etsyは製品とマーケティングに動的に投資しているにもかかわらず、利益率は拡大しており、利益とキャッシュフローの両方が順調に伸びている。

8/20発表の転換社債650M、自社株買い枠残あり

機関投資家むけ転換社債(2027年満期)元本総額6億5,000万ドルを発行予定。転換社債はEtsyの一般的な無担保債務であり、3/1と9/1半年ごとに利息0.125%の支払いが発生する。 Etsyの決定により、現金、株式、またはその両方に転換できる。

初期転換率は、元本1,000ドルのノートあたりEtsyの普通株式5.0007株(1株あたり約199.97ドルの初期転換価格に相当)になります。ノートの初期転換価格は、2020年8月19日に報告されたEtsyの普通株式の最後の売却価格よりも約52.5%のプレミアムに相当します。(Etsyリリース)

Etsyは、オファリングからの純収入の約1億3,720万ドルを使用し、普通株式約730万株を発行して、2023年満期の発行済み0%コンバーチブルシニアノートの元本総額約3億110万ドルを買い戻す予定です

このリリース条件が複雑すぎて、時間をかけて勉強したい。

2018年11月、Etsyの取締役会は、最大2億ドルのEtsyの普通株の自社株買い戻しプログラムを承認している。2020年6月30日現在、7,750万ドルが引き続き買い戻し可能。

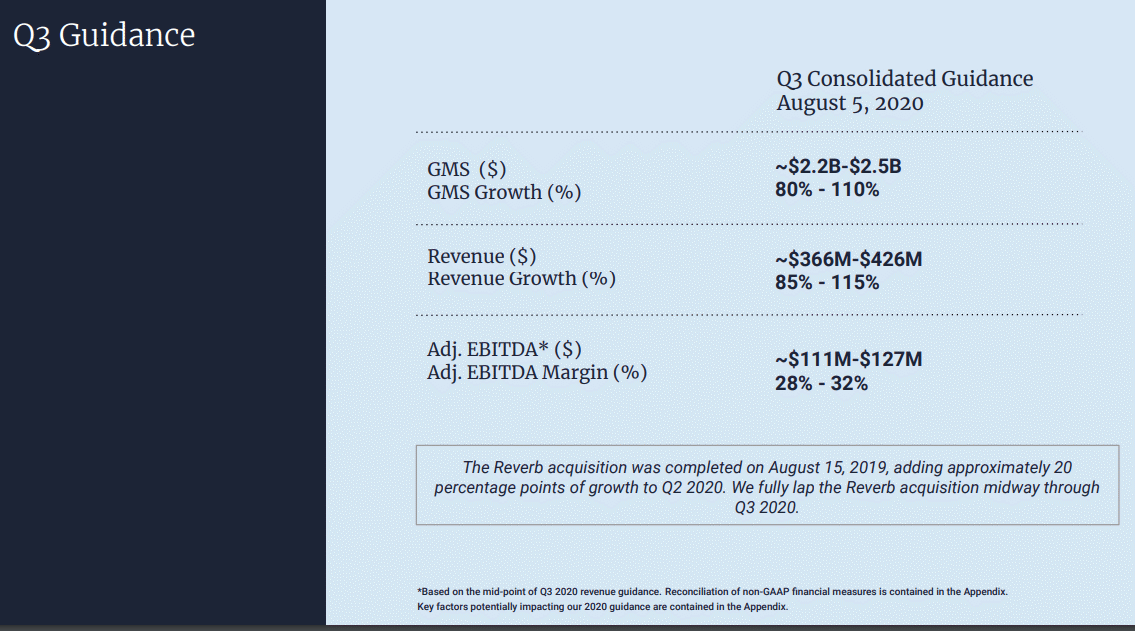

ガイダンス:豊富な上向きの可能性

簡単に言えば、Etsyが将来生み出すリターンは、基本的な方程式に還元することができます。価格の変化は、この期間にどれだけの収益が増加するか、および価格と収益の比率がどのように変化するかによって異なります。

高成長株に投資する場合、それらの収益は活発に成長すると予想されるため、通常、売上高に対する価格の比率を高くします。このため、事業が成熟し、成長が時間の経過とともに自然に鈍化するにつれて、売上高に対する価格の比率がある程度縮小すると予想するのは合理的です。

売上高のYoY推移が前年比35%UPという傾向を維持する場合、498Mじゃね?というのが私の予測。GMSも前年比60%で計算すると、1.92B。ただし、今期爆謄の貯金が20から30%くらいあるとすると(0.54B~0.81)、2.46~2.73Bとかなのか?

その他(要追加調査)

2019年に経営陣は、上位6地域にわたる「特別な製品」の市場を考慮すると、アドレス可能な市場の合計は1,000億ドル近くになる可能性があると推定している。